1新的周報價促進交易增長

高成單率集中于L-賴氨酸硫酸鹽、L-賴氨酸鹽酸鹽、磷酸氫鈣、磷酸二氫鈣和植酸酶,本周L-蘇氨酸和玉米副產物等產品成單率大幅度下降。

本周,不少工廠在月末發出新報價,因此詢單和成單環比上升較大。

2大部分維生素和氨基酸品類呈現價格下降趨勢

本周,僅磷酸氫鈣的報價和交易價格出現上升,70%L-賴氨酸硫酸鹽價格保持穩定,其他所有品種報價和成交價格都有不同程度的下降,而且這種趨勢很難在近期改變。

目前,不少品種市場實際成交價格都低于工廠報價,一方面,是廠家希望通過抬高報價來盡可能地堅強維持目前的價格水平;另一方面,看見價格一路下行,貿易商紛紛拋貨,希望落袋為安或者盡可能降低損失。

3在CPHI現場上下游之間進行了充分的溝通

本周二CPHI第一天展館人山人海,雖然第二天人數下降不少,但可以看見維生素業內人士充分交流,尤其是新和成、天新、浙江醫藥、花園等展位一批接著一批的買家訪客邀約見面,希望通過充分溝通,下游可以掌握上游后續的策略,上游也可以做更多的解釋工作,安撫信心。無論是上游廠家還是下游買家,本質上期盼最多的應該是兩個字:穩定!

展會中,貿易商更多,都希望與上游廠家有更多的溝通,主要是對前期價格下行仍然有所擔憂。貿易商都希望及時了解后期價格走勢,既要避免采高了,又擔心漲價過程中踏空了。

但實際上,大家通過這些溝通,未必可以看清后期的價格走勢。這點大家都是心知肚明的,在這里程序正確至少可以發揮某種暗示甚至安慰作用,可以讓大家對后期有更多的期待。

4大多數維生素持續價格走弱的態勢近期較難改變

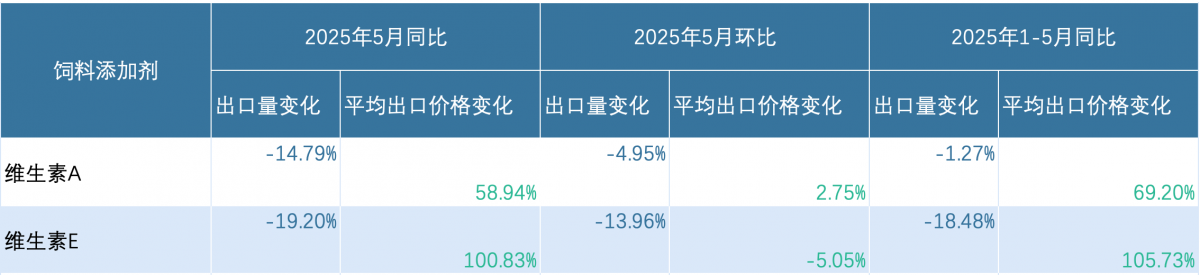

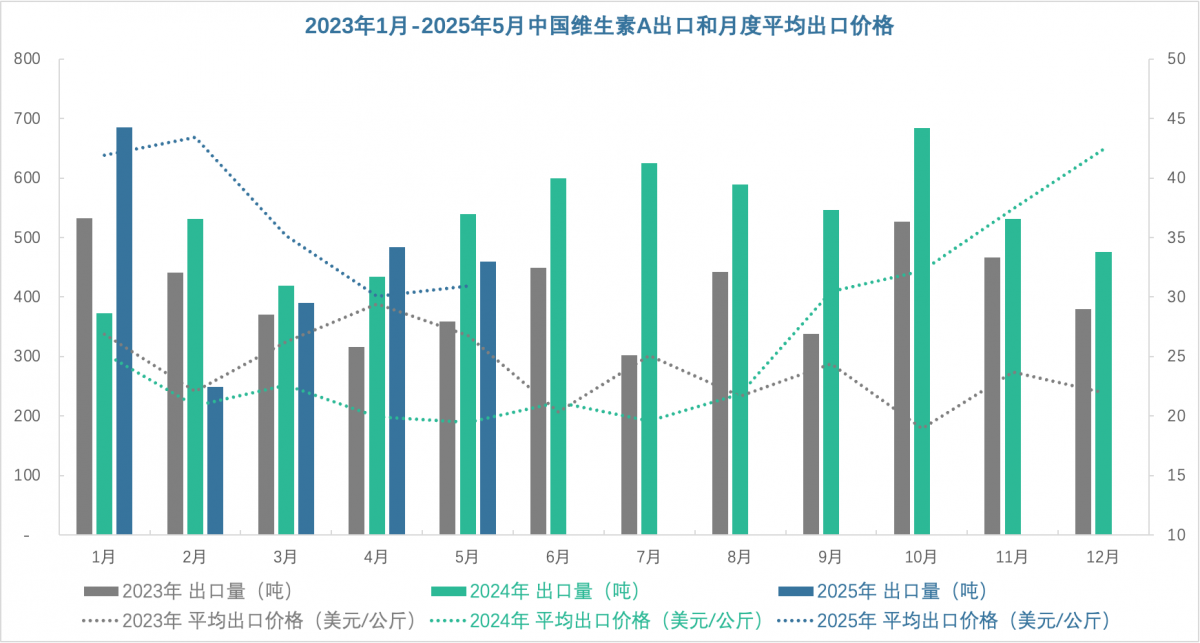

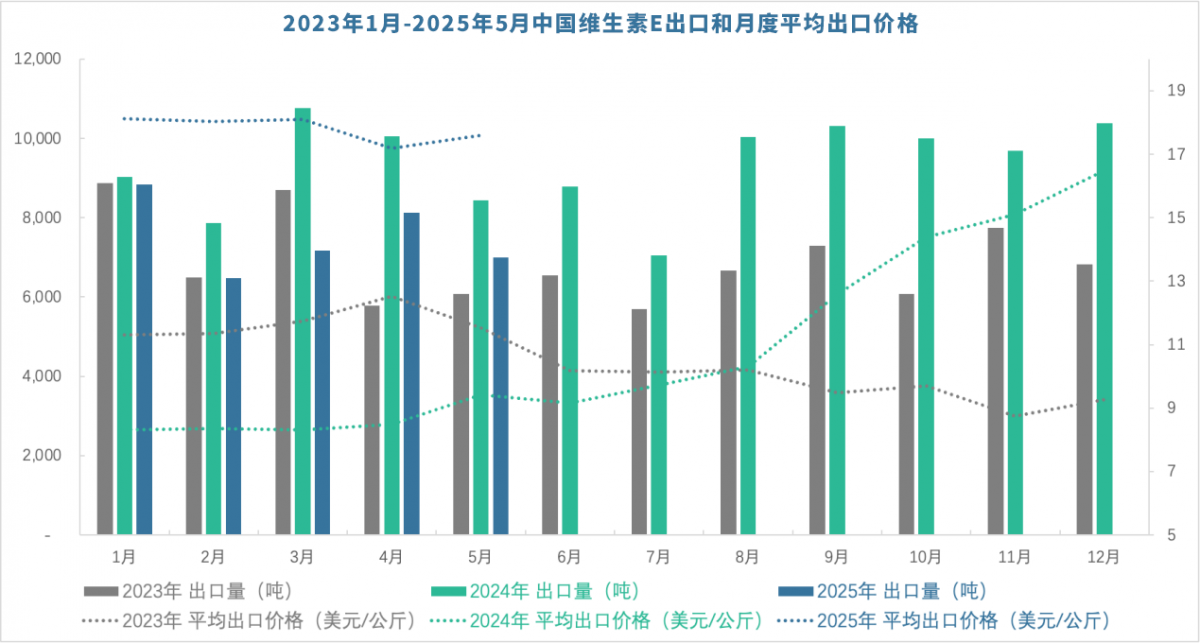

維生素A和維生素E,短期內難改下跌趨勢。需求下降,尤其是出口連月下降,海外需求由于養殖量變化和長時間高價后的添加量變化,過去5個月環比同比都下降較快,尤其是維生素E,下降幅度較大。

隨著巴斯夫取消不可抗力和新產能的加入和釋放,供大于求局面已經形成定局。

維生素D3、維生素B1和維生素B6企業廠家挺價穩價意愿強烈,而且所有企業相對自律性較強,因此這些產品仍然有機會保持在較高的水平。

維生素B2、生物素、煙酰胺等其他產品仍然會在目前的低價經歷較長時間磨練,這些生產企業的生存仍然存在問題,取決于各自的企業經營的生存能力。

相信在CPHI展會期間,下游頭部終端用戶,尤其是海外大用戶,多少還是從國內上游頭部企業獲得了不少信息,也為下半年的市場走勢奠定了一些基礎。至少,2025年下半年維生素價格走勢不會與眾人的預判相差很大。